Remise adalah pengiriman uang secara fisik dari satu bank ke bank lain atau dari satu cabang ke cabang lainnya. Lazimnya remise dilakukan antar cabang suatu bank.

Akuntansi Untuk Remise

Akuntansi untuk transaksi remise diperlukan pada saat pengiriman uang fisik ke cabang atau pada saat penerimaan uang fisik di cabang.

Sebagai contoh Bank Omega-Jakarta mengirim uang secara fisik sebesar Rp 500.000.000 tunai kepada Bank Omega-Bandung disebabkan kebutuhan alat likuid di cabang tersebut. Oleh Bank Omega-Jakarta akan dibukukan:

Oleh Bank Omega-Bandung, setelah menerima uang secara fisik tersebut akan dibukukan:

Penanaman Alat Likuid Dalam Rekening Bank Lainnya

Akuntansi penanaman pada bank lain meliputi saat penanaman, saat penerimaan atau perhitungan bunga, dan saat pencairan.

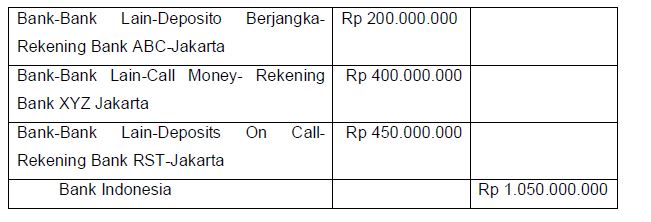

Sebagai contoh, apabila Bank Omega-Jakarta membeli deposito berjangka Bank ABC sebesar Rp 200.000.000 suku bunga 24% setahun, jangka waktu 3 bulan. Disamping itu, Bank Omega-Jakarta menempatkan sebagian dananya pada Bank XYZJakarta untuk call money sebesar Rp 400.000.000 dengan suku bunga sebesar 30% setahun, dana dapat ditarik sewaktu-waktu.

Bank Omega juga menempatkan uangnya pada Bank RST-Jakarta dalam bentuk deposits on call sebesar Rp 450.000.000 suku bunga 26% setahun, jangka waktu 2 bulan. Pembayaran kepada lembaga keuangan tersebut diatas dilakukan atas beban rekening giro Bank Omega-Jakarta pada Bank Indonesia.

Oleh Bank Omega-Jakarta dibukukan sebagai berikut :

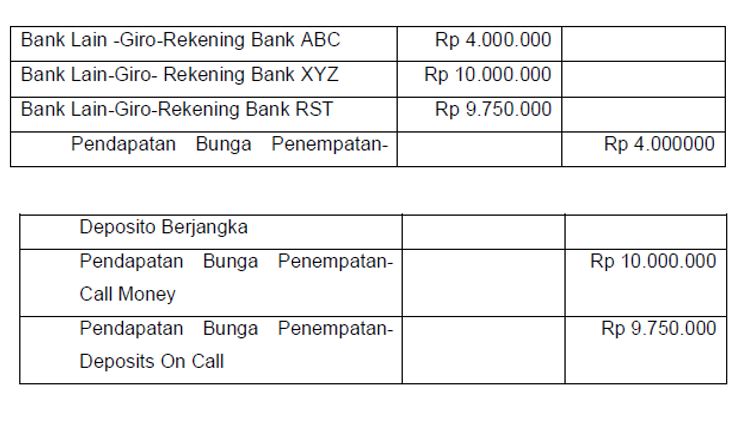

Penerimaan bunga secara berkala pada akhir bulan pertama diterima oleh BankOmega dan langsung dibukukan pada rekening giro Bank Omega-Jakarta di masing-masing bank tersebut.