Likuiditas adalah berhubungan dengan masalah kemampuan perusahaan untu.k memenuhi kewajiban finansialnya yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan “kekuatan membayar” (Zahlungskrafl) dan perusahaan yang bersangkutan. Suatu perusahaan uang mempunyai “kekuatan membayar” belum tentu dapat memenuhi segala kewajiban finansialnya yang segera hams dipenuhi.

Atau dengan kata lain, perusahaan tersebut belum tentumempunyai “kemampuan membayar” (Zahlungsfahigkeit).“Kemampuan membayar” baru terdapat pada perusahaan apabila“kekuatan membayar”nya adalah demikian besarnya sehingga dapat memenuhi semua kewajiban finansialnya yang segera hams dipenuhi. Dengan demikian maka kekuatan membayar itu baru dapat diketahui setelah kita membandingkan “Kekuatan membayar”nya di satu pihak dengan kewajiban-kewajiban finansialnya yang segera hams dipenuhi dilain pihak.

Untuk suatu unit perusahaan HPH dilapangan likuiditas diperlukan untuk penyediaan kas untuk pembayaran upah tenaga kerja, penyediaan bahan makanan di camp, penyediaan material dll untuk keperluan operasi perusahaan sehari-hari.

Suatu indikasi perusahaan tidak likuid di camp nampak misalnya pada bulan tertentu gaji tidak dapat dibayar secara penuh, penundaan pembayaran bahan makanan, material kepada pemasok dan lainnya.

Disebabkan adanya selisih waktu yang sulit diperkirakan antara produksi dan penjualan kayu bulat (penerimaan kas) maka pada suatu perusahaan hutan likuiditas harus dilakukan secara cermat. Persoalan akan bertambah lagi apabilapenjualan tersebut tidak seluruhnya dengan kas sehingga ada masaIah kredit dan piutang.

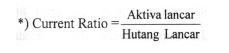

Rasio Likuiditas

Hutang Lancar

Kemampuan untuk membayar hutang yang hams segera dipenuhi dengan aktiva lancar. Misalnya nilainya 2 atau 200%, maka setiap hutang lancar Rp 1,- dijamin oleh aktiva lancar Rp 2,-

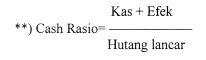

Kemampuan untuk membayar hutang yang segera harus dipenuhi dengan kas (uang tunai) dan efek yang segera dapat diuangkan. Misalnya 0,8 atau 80%, maka setiap hutang lancar RP 1,- dijamin oleh kas dan efek Rp 0,80,-. Piutang dan persediaan diperhitungkan karena untuk dicairkan menjadi kas (tunai memerlukan waktu, terlebih apabila memang sudah terjadwal tidak segera dapat dicairkan (sesuai dengan perjanjian).

Rasio ini menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih iikuid. Misalnya nilainya 100%, berarti setiap hutang lancar Rp. 1,- dijamin oleh “quick asset” Rp. 1,-

Rasio menunjukkan likuiditas total aktiva dan posisi modal kerja (neto). Modal Kerja diperlukan untuk operasi perusahaan sehari-hari sehingga hams tersedia cukup.