Untuk mempertimbangkan berbagai efek dari perubahan pada biaya tetap dan biaya variabel, Manajer perlu memikirkan rasio perusahaannya dari biaya tetap ke biaya variabel, yang disebut operating leverage.

Dalam perusahaan yang memiliki perbandingan yang besar, yaitu: dengan tingginya biaya tetap dan rendahnya biaya variabel; perubahan sedikit sangat berarti dalam hasil penjualan yang mempengaruhi pendapatan bersih. Perusahaan yang mempunyai perbandingan sedikit (rendahnya biaya tetap dan tingginya biaya variabel) tidak terlalu terpengaruhi oleh perubahan dalam penjualan.

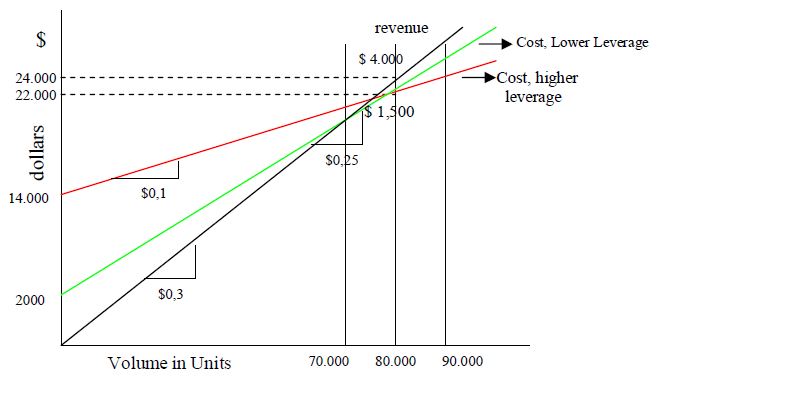

Sebagai contoh: Perusahaan yang mempunyai biaya tetap $14.000 dan biaya variabel $0,1 per unit. Perusahaan yang mempunyai biata tetap $2.000 dan biaya variabel $0,25 per unit. Penjualan yang diharapkan dari kedua perusahaan adalah 80.000 unit dengan harga per unit $0,3. Dalam hal ini kedua perusahaan mendapatkan pendapatan $2.000. Tetapi jika penjualan dibawah 80.000 unit keuntungan menurun tajam pada perusahaan yang mempunyai perbandingan rasio besar. Namun jika penjualan melebihi 80.000 unit, maka keuntungan meningkat tajam untuk perusahaan yang mempunyai perbandingan besar.

Alternatif perbandingan yang besar lebih berisiko. Mengapa? Dikarenakan memberikan kemungkinan terbesar dalam keuntungan dan kemungkinan terbesar dalam kerugian. Dengan kata lain, keuntungan sangat bervariasi tergantung pada level penjualan. Alternatif perbandingan yang kecil lebih kecil berisiko karena penjualan lebih sedikit mempengaruhi keuntungan. Sebagai contoh: pada penjualan 90.000 unit, keuntungan untuk perusahaan perbandingan yang besar adalah $4.000, namun dalam perusahaan yang lebih kecil hanya $2.500. Tetapi pada penjualan 70.000 unit, perusahaan perbandingan yang besar tidak mendapatkan keuntungan, dibandingkan pada perusahaan perbandingan yang kecil yang mendapatkan keuntungan $1.500. Grafik