Risiko pengendalian adalah risiko bahwa salah saji material yang dapat terjadi dalam asersi tidak dapat dicegah atau dideteksi secara tepat waktu oleh struktur, kebijakan, atau prosedur pengendalian internal entitas.

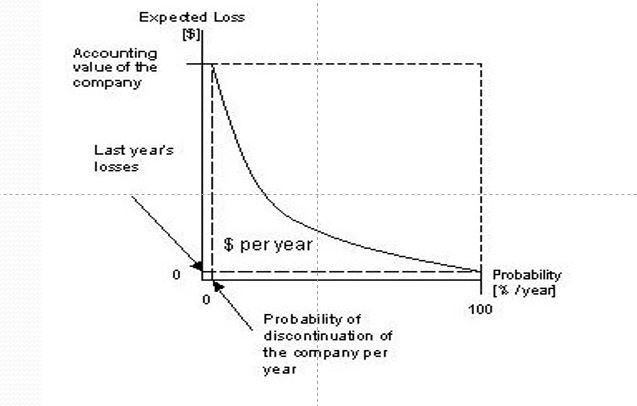

Penilaian risiko terdiri dari evaluasi risiko yang objektif di mana asumsi dan ketidakpastian dipertimbangkan dan disajikan dengan jelas. Bagian dari kesulitan dalam manajemen risiko adalah bahwa pengukuran kedua kuantitas yang terkait dengan penilaian risiko – potensi kerugian dan kemungkinan terjadinya – bisa sangat sulit diukur.

Peluang kesalahan dalam mengukur kedua konsep ini besar. Risiko dengan potensi kerugian yang besar dan kemungkinan terjadinya yang rendah seringkali diperlakukan secara berbeda dari risiko dengan potensi kerugian yang rendah dan kemungkinan terjadinya yang tinggi.

Secara teori, keduanya memiliki prioritas yang hampir sama, tetapi dalam praktiknya bisa sangat sulit untuk dikelola ketika dihadapkan dengan kelangkaan sumber daya, terutama waktu, untuk melakukan proses manajemen risiko. Dinyatakan secara matematis,

Organisasi Tanpa Proses Manajemen Risiko