Dari keahlian yang pada dasarnya berorientasi pada akuntansi hingga profesi yang berorientasi pada manajemen . Sebagai saudara junior untuk profesi akuntansi independen dan membuktikan keakuratan masalah keuangan adalah perhatian utama profesi. Sekarang, bagaimanapun, audit internal telah memantapkan dirinya sebagai disiplin khusus dengan fokus yang jauh lebih luas.

Audit internal modern menyediakan layanan yang mencakup pemeriksaan dan penilaian pengendalian, kinerja, risiko, dan tata kelola di seluruh entitas publik dan swasta. Masalah keuangan hanya satu aspek saja.

Pencapaian identitas auditor internal

Selama bertahun-tahun, auditor eksternal terus mempengaruhi cara audit internal dilakukan.

Audit internal modern mulai berkembang pada tahun 1941 ketika The Institute of Internal Auditors (IIA) dibentuk.

John B. Thurston, salah satu pendiri IIA, mengatakan pada tahun 1941:

Anda akan mengenali ketidakcukupan yang tidak menyenangkan dari frasa “auditor internal”. tahun yang lalu itu mungkin menggambarkan secara memuaskan para pendahulu kita sebelumnya dalam profesi ini. Tapi hari ini, audit, arti kata yang tepat, hanyalah salah satu fungsi auditor internal. Panitia penyelenggara Anda banyak memikirkan kemungkinan menggunakan beberapa frasa atau istilah lain dan akhirnya mencapai kesimpulan bahwa kita harus tunduk pada preseden sejarah.

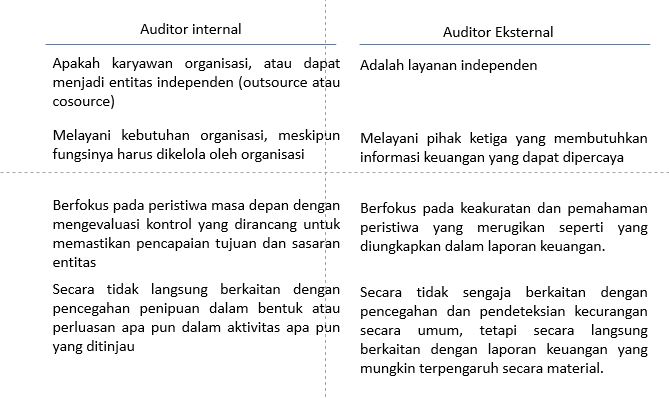

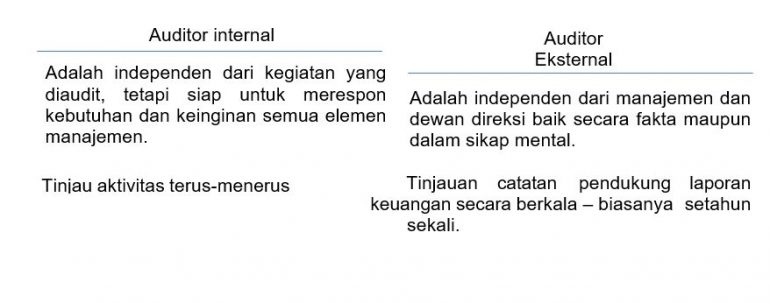

Perbedaan antara audit eksternal dan internal

Kegiatan auditor internal dan eksternal mungkin tumpang tindih tetapi sama mereka tidak begitu banyak perbedaan.

Perbedaannya

Tinjauan internal atas pengendalian akuntansi adalah penting, dan auditor internal harus terlibat dengannya; tapi itu bukan seluruh misi mereka. Kerugian akibat produksi, teknik, pemasaran, atau manajemen persediaan yang buruk bisa jauh lebih besar daripada kerugian akibat spekulasi keuangan. Kontrol manajemen atas kegiatan keuangan telah sangat diperkuat selama bertahun-tahun.

John B. Thurston, salah satu pendiri IIA, mengatakan pada tahun 1941: